Reintroducción de mercancía y devoluciones de clientes

De acuerdo con lo establecido en el artículo 15.5 de la Ley 38/1992 de Impuestos Especiales, no se permitirá la entrada en las fábricas y los depósitos fiscales de productos objeto de los Impuestos especiales por los que se haya devengado el Impuesto, salvo los supuestos previstos en la normativa reguladora de los Impuestos especiales.

Si la devolución cumple los requisitos establecidos en el artículo 38.1 RIE, podría contabilizarla utilizando el tipo de movimiento “A24” “Reintroducción artículo 38.1 RIE”.

Artículo 38. Reintroducción en el establecimiento de origen y cambio de destino.

«1. Cuando los productos salidos de fábrica o depósito fiscal, con ultimación del régimen suspensivo, no hayan podido ser entregados al destinatario, total o parcialmente, por causas ajenas al depositario autorizado expedidor, los productos podrán volver a introducirse en los establecimientos de salida, siempre que no haya transcurrido el plazo de presentación de la autoliquidación y se cumplan las condiciones que se establecen en este artículo, considerándose que no se produjo el devengo del impuesto con ocasión de la salida.

La reintroducción en el establecimiento de origen de los productos no entregados se efectuará al amparo del documento que amparó la circulación de estos desde dicho establecimiento.

Cuando tenga lugar una entrega parcial, el destinatario deberá diligenciar el documento de circulación, certificando la cantidad efectivamente recibida. El representante del expedidor o el transportista diligenciará seguidamente el documento, indicando que regresa al establecimiento de origen y la hora en que se inicia el regreso. Este documento diligenciado amparará la circulación de los productos en el viaje de regreso.

En el supuesto de que los productos hayan circulado amparados en un documento administrativo electrónico, la notificación de recepción se formalizará por la cantidad efectivamente recibida, indicando además toda información complementaria relativa a esta recepción. La reintroducción en el establecimiento de origen de los productos no entregados se realizará mediante un mensaje electrónico de cambio de destino formalizado por el expedidor inicial.»

Fuente: Silicie

En este manual os mostraremos cómo realizar los siguientes casos dentro de la aplicación:

a) Cuando no hayamos podido entregar la mercancía al cliente total o parcialmente.

b) Cuando el cliente nos devuelve mercancía.

Como siempre os recordamos que estos son ejemplos y que si tenéis alguna duda lo mejor es resolverla con vuestro agente de aduanas.

No entrega total o parcial de la mercancía al cliente

Imaginemos que tenemos que realizar una entrega, generamos el albarán de circulación y se la damos al transportista.

Nos llama el cliente o transportista y nos indica que no ha podido realizarse la entrega.

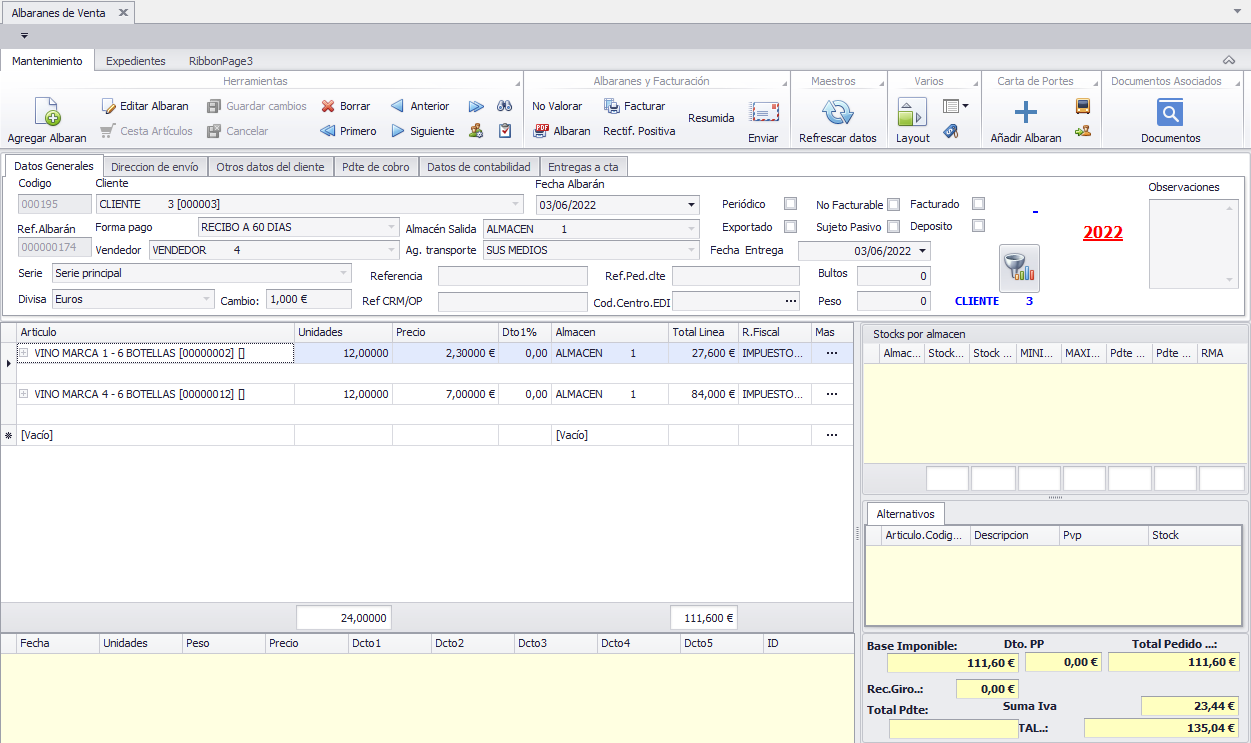

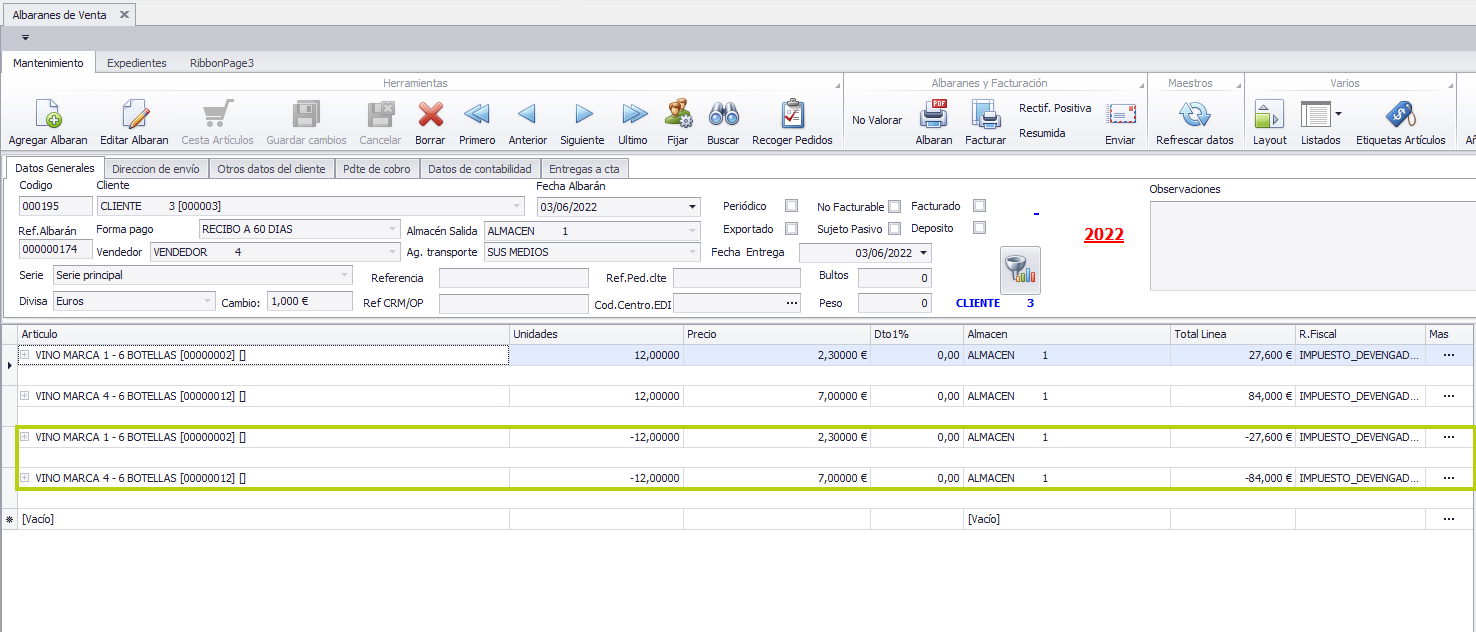

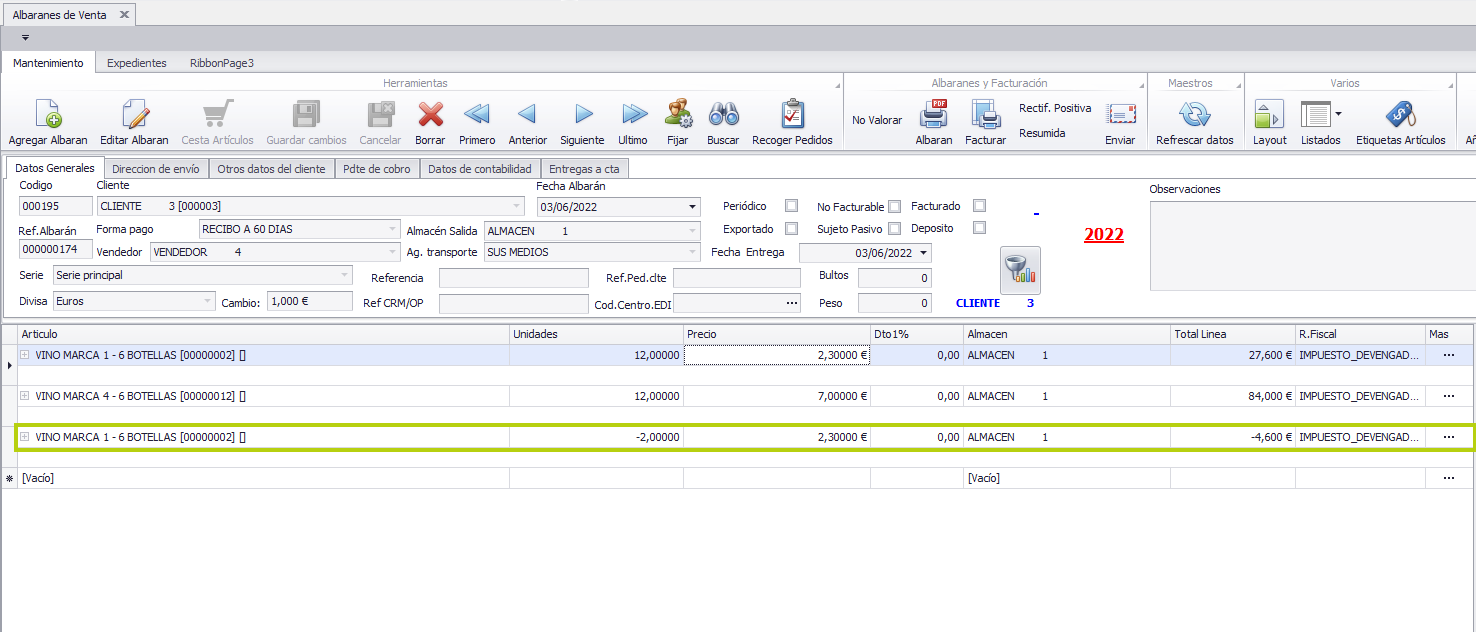

Tal y como indica Silicie, el mismo albarán de circulación que avaló la entrega será el que avale la reintroducción, por tanto, modificaremos el albarán de salida para añadir en negativo las unidades.

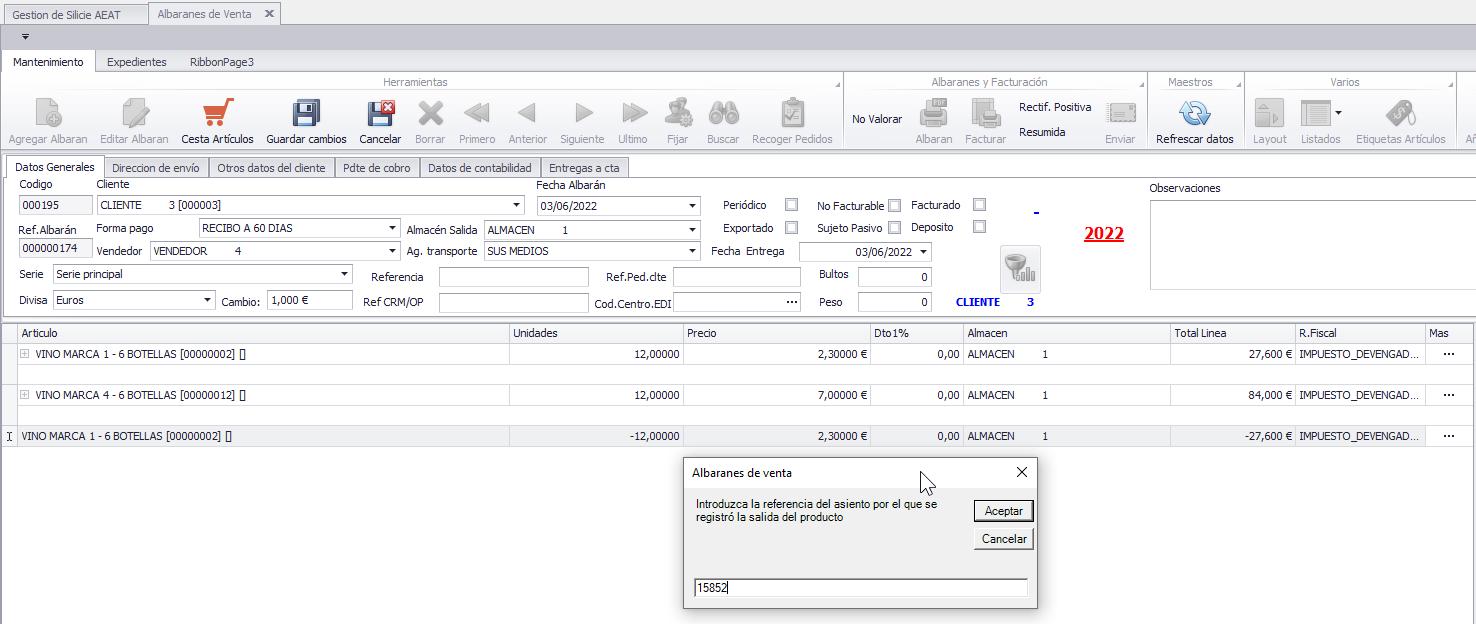

Primero debemos revisar que el albarán haya sido enviado ya a Silicie, si no nos dejará indicar el número de asiento previo al que corresponde la reintroducción.

Para averiguar el número de asiento previo que corresponde entramos en el Gestor de Silicie y filtramos por el número de Justificante, el cual se corresponde con el número de albarán, en nuestro caso el 000195.

Al finalizar podemos verificar los asientos en el Gestor, comprobamos que coincide el número de asiento previo con el número del asiento AEAT original y que en ‘Tipo Movimiento’ se indica reintroducción.

Si lo que nos indican es que, por ejemplo, no se han podido entregar dos botellas del vino de la marca 1 porque se han roto durante el transporte, haremos lo mismo de antes, reflejar su reintroducción en el mismo albarán de origen indicando el asiento previo.

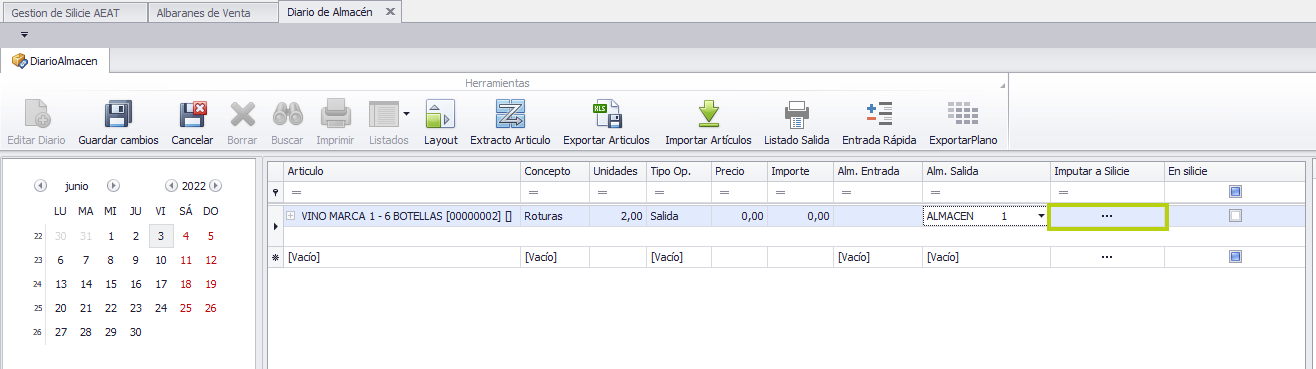

Y a través de diario de almacén introduciremos una merma de almacenamiento.

Pulsamos en los tres puntos para generar el asiento de Silicie.

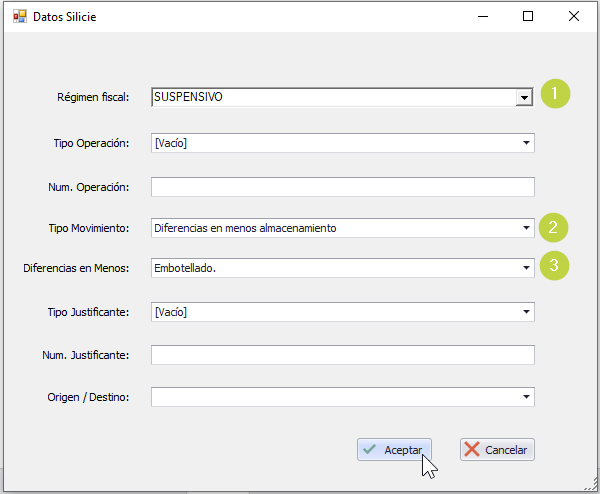

(1) Régimen fiscal: Suspensivo.

(2) Tipo Movimiento: Diferencias en menos de almacenamiento.

(3) Diferencias en menos: Embotellado.

Devolución de mercancía

Silicie no contempla la devolución de mercancía por parte del cliente como una reintroducción salvo en el caso anterior.

Por ello, si debemos reflejar una devolución de mercancía podríamos hacerlo indicando la entrada con un nuevo albarán de abono dentro de una serie de facturación que no impute a Silicie y, hacer lo mismo con su salida.

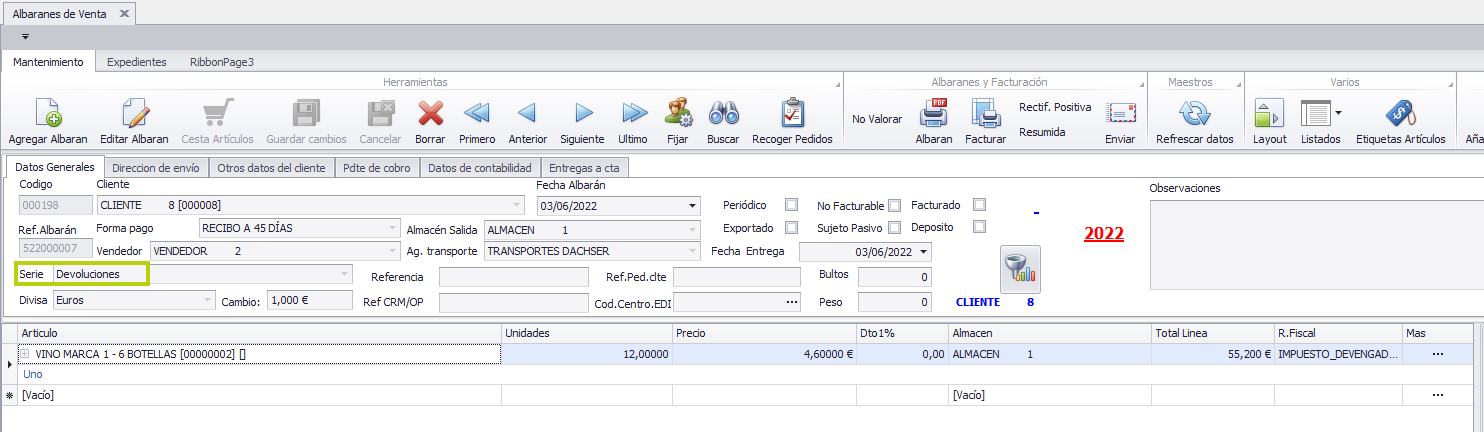

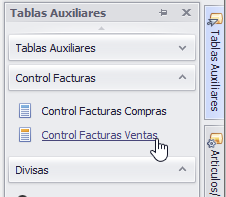

Configurar una serie que no impute a Silicie

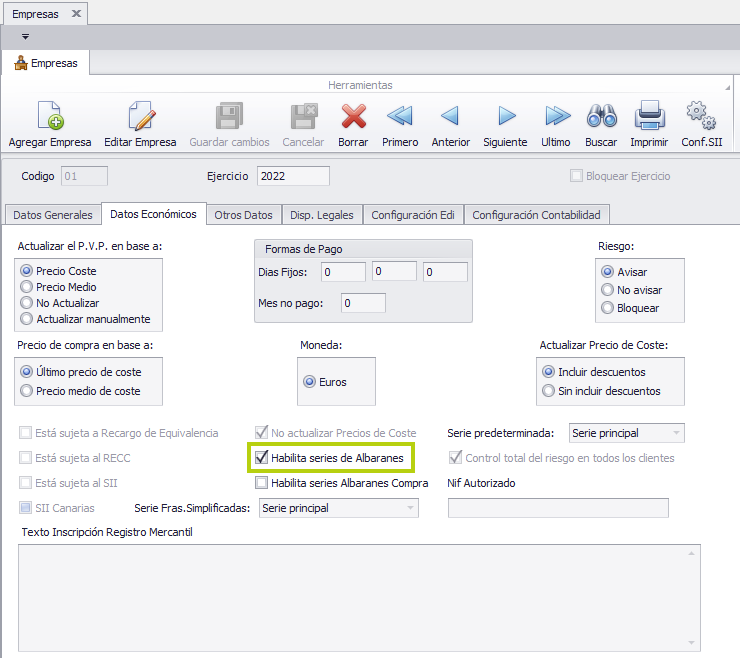

Si queremos habilitar las series de albaranes, nos vamos a la ficha de ‘empresas’, el botón que está en la parte superior izquierda y, en la pestaña de ‘Datos económicos’ marcamos ‘Habilitar series de Albaranes’.

Luego nos vamos a ‘Tablas auxiliares’ y entramos en ‘Series de facturas ventas’.

Editamos y añadimos nuestras series y marcamos la de devoluciones como ‘No imputa Silicie’, así aunque un artículo tenga escandallo no declarará en Silicie porque ya ha devengado el impuesto.

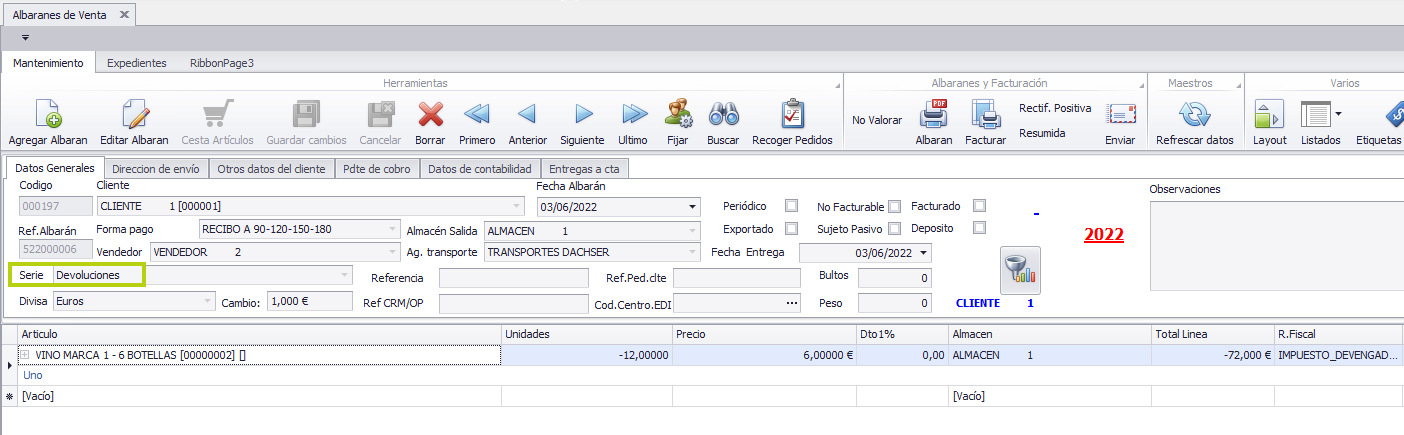

Al hacer el albarán, seleccionamos la serie de devoluciones y no nos pedirá el asiento previo ni generará asiento en el gestor de Silicie.

Haremos lo mismo con la venta posterior.